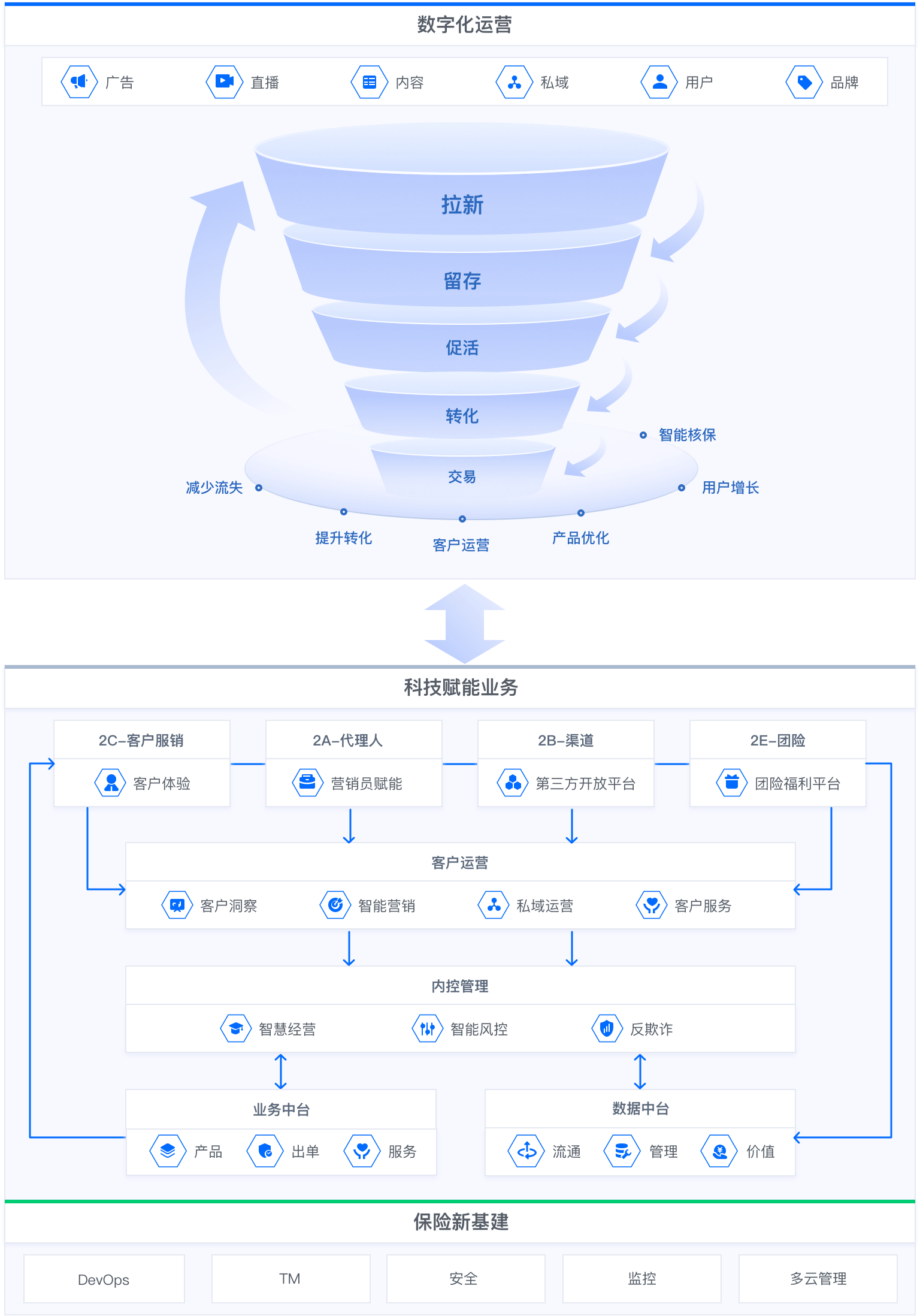

业务需求和挑战

前台缺乏多端联动与协同

大部分保险企业已建立ToA、ToB、ToC、ToG等前端销售及服务平台,但是普遍存在产品上线速度慢、渠道对接周期长,代理人及客户使用体验不佳等痛点,导致平台推广困难。

增、存量用户运营效果不佳

随着流量红利的过去,线上获客成本越来越高,找不到合适的渠道、找不到合适的客户、找不到精准的产品推送是保险行业的普遍难题。

数据难以转化为业务价值

企业沉淀了一定量级的业务数据,但是应用普遍停留在报表层面,难以将数据转化为资产赋能到客服、销售、风控等业务环节,真正为经营管控提供决策依据。

新技术赋能业务增效降本

大部分传统保险企业都存在技术架构传统、系统分散、数据分散、客户信息不统一等痛点,而面对互联网高频快的业务体量和诉求,企业在IT建设、技术架构革新等方面都存在较大的阻碍。

场景解决方案

ToA、ToB、ToC、ToG全端赋能

为代理人业务拓展提供丰富的移动展业工具,助力实现展业数字化;建立to B企业级开放平台,满足三方渠道及生态高效对接;搭建针对C端和G端用户的互联网保险营销模式。

数字营销和增、存量用户运营

提供增量用户运营和存量客户运营两个维度的“服务”+“工具”组合,实现用户运营的全流程闭环。

中台架构赋能前端业务

为保险公司提供从核心系统到前端服务的全链条线上化能力,提供产品定制、快速渠道接入能力,满足高频、海量业务请求,助力迅速推进数字化升级。

数据驱动业务智能

打通企业全域数据资产,打破数据孤岛,建设统一的数据标准,激活数据商业价值,帮助企业在营销,风控,客服等应用场景上实现数据化运营及智能决策。

金融新基建

通过研发、运维、监控、安全等基础设施抽象整合,全面提升企业研发和运维效能,提升安全和监控能力,有效降低技术风险,IT资产流转共享,实现降本增效。

方案架构

- 保险

- 银行

- 证券

- 通用

保险业务中台

为保险公司提供从核心系统到前端服务的全链条线上化能力,助力迅速推进数字化升级。支持出单、保全批改、理赔等传统业务的同时,提供产品定制、渠道管理等服务,并提供快速渠道接入能力,满足高频、海量业务请求,全面提高客户服务能力与业务管理水平,提升客户体验。

数字化销售赋能

面对金融行业数字化转型的趋势,客户形态的转变,众安科技对销售人员提供全链路的数字化赋能解决方案,打通线上和线下,从获客模式、服务模式、推广模式、学习模式等全面改变销售人员的工作模式,提高服务效率,提升产能。通过积木式系统架构与共享基础服务,助力保险企业完成销售人员赋能平台的信息化建设和数字化转型。

数据中台

数据中台解决方案,众安科技基于数字化经营方法论赋能业务的最佳实践。数据中台覆盖数据管理体系、数据流通体系、数据价值体系,提供数字资产全盘视图,覆盖数据采集、加工、治理、流通等全生命周期,解决中大型企业数据治理过程中数据库种类复杂、更新效率低、维护难度大、安全管控粗、强依赖专业人才等痛点,有效加强企业数据治理水平,提升整体数据价值。

全栈数字化客服

众安基于自身在保险行业的沉淀,构建了“人机融合”“全周期闭环”的创新型客服解决方案 ——“ARK”平台,我们的客服解决方案实现了客服能力与业务场景的深度整合,支持保险公司在多业务场景下的客服需求,经过多年持续建设完善,通过高效的人机结合,我们实现了效率与质量的同步快速提升,同时有效降低了人力成本。

联系销售

添加众安科技 售前专家

全国统一服务热线

400-601-6333

每周一至周五9:30-18:30

专业服务 全流程支持

contacts@zhongan.io